BOOK

書籍・DVD・定期刊行誌

-

-

NEW PUBLISH新刊法務 財務 税務 資産形成 年金・シニア 相続 金融経済 融資・渉外 外為 信託・証券 コンプライアンス CSR・環境 マネジメント マナー・CS ホスピタリティ 業態別① 信金・信組 業態別② JA パート・派遣・その他 資格試験(FP) ビデオ教材 ・DVD ERE(経済学検定試験) 雑誌 経法ビジネス新書

-

第2版 銀行業務検定試験 「DXサポート」対策問題集1,540円(税込)

第2版 銀行業務検定試験 「DXサポート」対策問題集1,540円(税込) -

そうぞくライフプラン 2026年度版506円(税込)

そうぞくライフプラン 2026年度版506円(税込) -

図解でわかる 提案融資に活かす「法人税申告書」の見方・読み方 2026年度版2,090円(税込)

図解でわかる 提案融資に活かす「法人税申告書」の見方・読み方 2026年度版2,090円(税込) -

ねんきんライフプラン 2026年度版506円(税込)

ねんきんライフプラン 2026年度版506円(税込) -

取引推進&マネロンチェック! 窓口実務ハンドブック1,760円(税込)

取引推進&マネロンチェック! 窓口実務ハンドブック1,760円(税込) -

新訂 信用組合役員の職務執行の手引き ~知っておきたい権限と責任~2,860円(税込)

新訂 信用組合役員の職務執行の手引き ~知っておきたい権限と責任~2,860円(税込) -

JA職員のためのビジネスマナー1,430円(税込)

JA職員のためのビジネスマナー1,430円(税込) -

CSOと拓くサステナビリティ経営 -価値創造の現場-2,860円(税込)

CSOと拓くサステナビリティ経営 -価値創造の現場-2,860円(税込) -

金融取引小六法 2026年版3,300円(税込)

金融取引小六法 2026年版3,300円(税込) -

営業の悩みが9割なくなる本 不完全情報ゲームを制する経験知移転戦略1,650円(税込)

営業の悩みが9割なくなる本 不完全情報ゲームを制する経験知移転戦略1,650円(税込) -

安全な金融取引のための 金融犯罪の手口と対策1,210円(税込)

安全な金融取引のための 金融犯罪の手口と対策1,210円(税込) -

新装改訂版 カスタマー・ハラスメント対応術 お客様は神様じゃない1,650円(税込)

新装改訂版 カスタマー・ハラスメント対応術 お客様は神様じゃない1,650円(税込)

-

-

-

CORNER定期刊行誌のご案内

※『銀行法務21』『JA金融法務』は毎月1日発行、『金融・商事判例』につきましては毎月1日・15日に発行いたします。 ※年間購読中の転居は、お手数ですがご連絡ください。

-

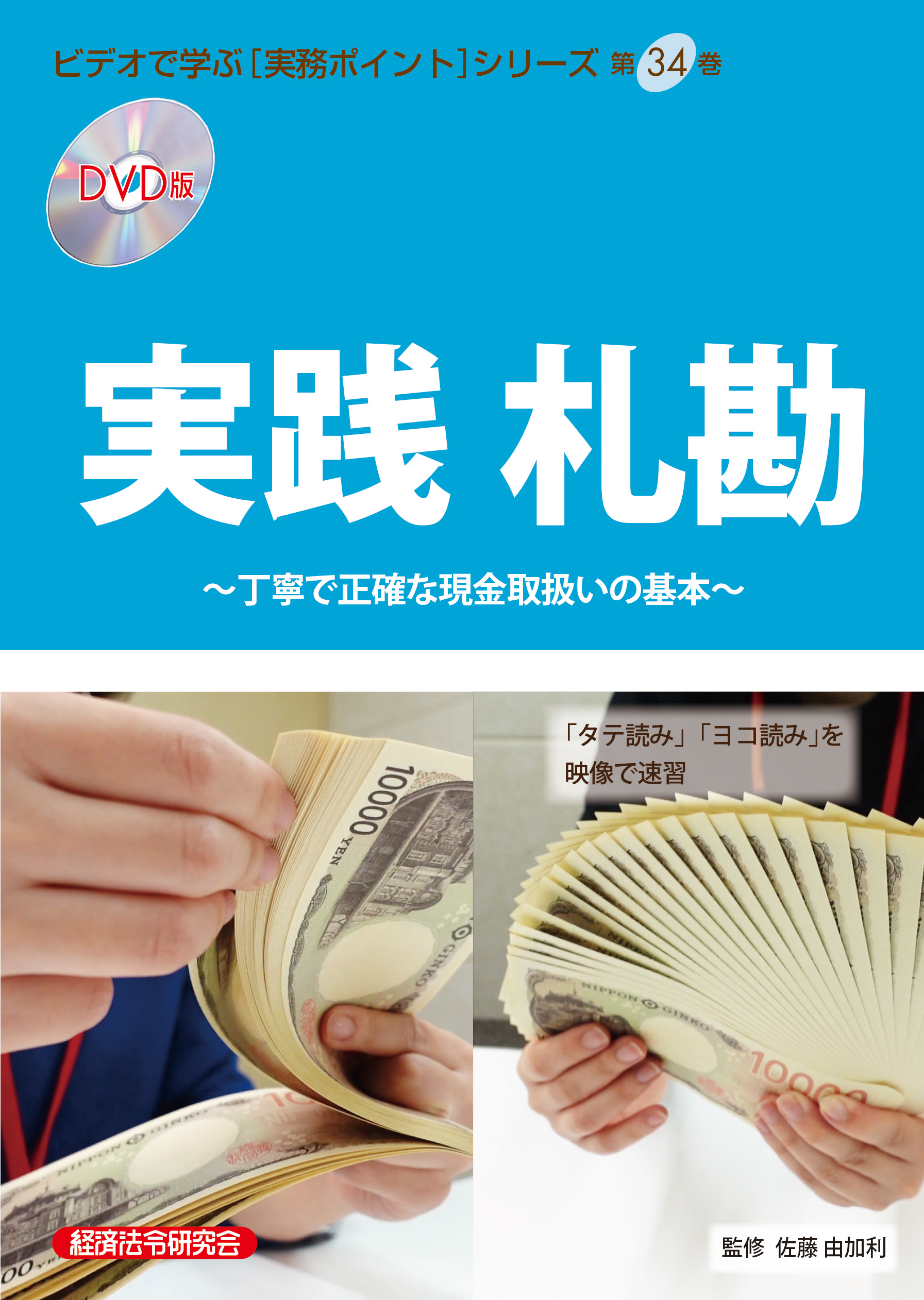

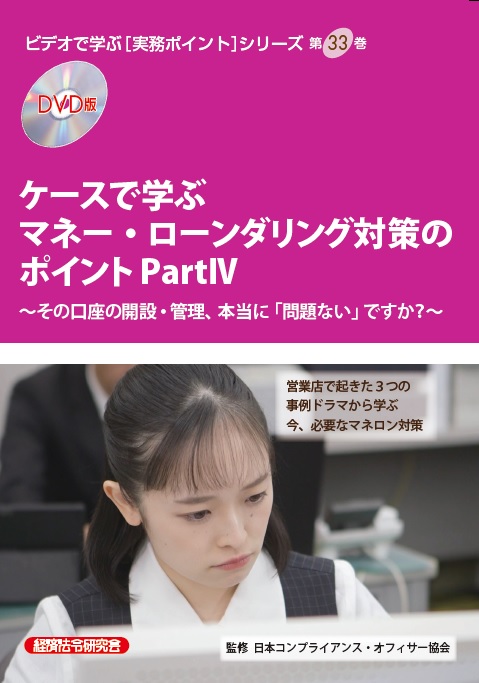

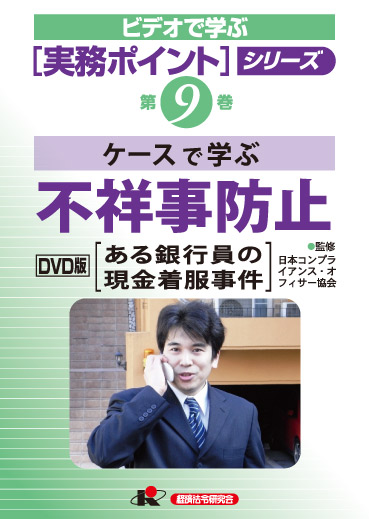

CORNER事例で学ぶ [実務ポイント]シリーズDVD

-

CORNER生命保険募集人資格試験関連テキスト

※ご注意※ 生命保険協会のテキスト以外の書籍(ワークブック・模擬テスト・ポイント集 等)に関するお問合せについては、所属の保険会社様または代申会社である保険会社様宛にご確認ください。 ※ こちらは令和8年度版の試験内容に対応したテキストとなります。令和7年度版のテキストは現在取り扱っておりませんので、保険会社様に直接お問合せください。

-